Les armes des fonds patrimoniaux, diversification et flexibilité, ont montré leurs limites face à la violence des chocs financiers connus en 2018. Après des pertes, pour certains, importantes, peut-on encore leur faire confiance ?

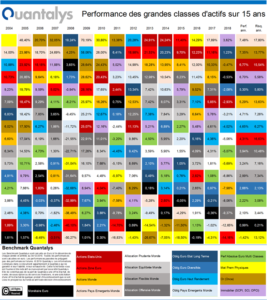

-12% pour Oddo Patrimoine et Carmignac Patrimoine, -9,73% pour Keren Patrimoine et au mieux, une perte limitée à 3,36% pour Lazard Patrimoine l’un des meilleurs fonds patrimoniaux de la place ! Invesco Multi Patrimoine a reculé de 5%, Eurose de DNCA de 6,40%, Echiquier Patrimoine de 6,80%, Amundi Patrimoine de 7,7%, Parvest Diversified Dynamic (BNP Paribas) de 8%..

Une rupture brutale après dix années de gains quasi-ininterrompus. Leurs performances avaient fait oublier l’absence de garantie en capital de ces fonds implicitement comparés aux fonds euros d’assurance vie qui, eux, sont garantis et gérés dans une vision de long terme beaucoup plus prudente. Beaucoup d’investisseurs ont déjà quitté le navire. Vous aussi ?

Pas de refuge

À leur décharge, en 2018, la diversification n’a pas été de grand secours. À part les emprunts d’État allemand tout juste en plus-value (puisque leurs taux ont baissé de 0,45% à 0,24%), aucun actif n’a terminé l’année en territoire positif.

A Paris, l’indice CAC 40 a perdu 10,95%, à Francfort le Dax a reculé de 18,26%. Habituellement quand les actions perdent du terrain d’autres actifs prennent le relaient. Mais en 2018 les obligations n’ont pas joué leur rôle refuge. Le cours du pétrole n’a compensé les actions que durant la première moitié de l’année. Et les produits monétaires coûtent toujours car les taux monétaires sont toujours négatifs en Europe. Rester liquide pèse sur la performance ! Il n’y avait pas de refuge pour se cacher leur flexibilité a peu servi : la promesse de réactivité ne vaut pas en cas de choc brusque. Ceux qui n’avaient pas anticipé correctement les à-coups sur les actions n’ont pas su se rattraper en cours de route. Pis à réagir sur le coup, les gérants risquent un effet une «porte de saloon» en ratant une reprise.

De mauvaises anticipations

Rappelez-vous, début 2018 tous les signaux étaient au vert pour les actions. Mais au rouge pour les obligations souveraines. Les préoccupations sur l’inflation et la perspective de remontée des taux directeurs l’emportaient sur l’appréciation des cours des actions. On en oubliait que les arbres ne grimpent pas jusqu’au ciel. Mais le mois de janvier n’était pas terminé que les marchés actions se sont retournés.

De nombreux fonds ont débouclé des stratégies basées sur la volatilité des marchés. La crise est vite passée, et tout semblait rentrer dans l’ordre quand éclata la crise italienne en mai.

«Au cours de l’année 2018, plusieurs éléments se sont conjugués et ont successivement ou conjointement pesé sur les marchés et la confiance : les tensions commerciales, les incertitudes politiques en Europe et des politiques monétaires moins expansionnistes qui ont alimenté des inquiétudes sur la croissance et provoqué le retournement des marchés» rappelle Benoit de Broissia, co-gérant du fonds Keren Patrimoine.

Une réactivité peu efficace

«Nous avons dû faire face à des chocs en février et en octobre, difficiles à anticiper et de durée trop courte pour pouvoir réagir efficacement» confirme Tarek Issaoui, gérant de Parvest Diversified Dynamic, fonds patrimonial très distribué dans les contrats d’assurance vie de BNP Paribas.

À ce jeu de massacre, Keren Patrimoine a notamment souffert en 2018 en conséquence de son exposition aux petites et moyennes valeurs (30% de la poche actions) et, dans une moindre mesure, aux obligations à haut rendement tandis que Lazard résistait mieux en se focalisant sur les seules valeurs phares du CAC40 et des obligations mieux notées.

La faute aux modèles ?

Mais pourquoi donc la plupart de ces fonds patrimoniaux ont-ils démarré l’année avec une forte exposition sur les actifs risqués ? D’autant que tous, a posteriori, reconnaissent que les ratios de valorisation des actions étaient très supérieurs aux moyennes !

Principale explication : les modèles pour lesquels les risques perçus étaient faibles. Ainsi, Parvest Diversified Dynamic, géré à l’aide de modèles de volatilité avait commencé l’année en utilisant l’effet de levier : ses actifs représentaient 158% de sa valorisation ! Sanction : une perte de 5,6 points en 30 jours entre le plus haut de janvier et le plus bas de février. Il s’est rattrapé ensuite réduisant sa perte à 1,3 point avant le recul d’octobre 2018, son quatrième pire mois depuis dix ans, après ceux de la crise de la dette de 2010-11.

A la sous-estimation des risques par les modèles, s’est ajoutée la crainte d’une remontée des taux et de l’inflation qui a détourné les gérants des obligations souveraines. Anticipant donc une perte inéluctable sur ces obligations sans risque, les gérants ont renforcé leurs actifs risqués : actions et obligations privées mieux rémunérées (moins sensibles que les emprunts d’Etat à la hausse des taux directeurs de la BCE).

Les obligations privées dans l’œil du cyclone

Mais le regain de l’aversion aux risques a porté le coup de grâce aux obligations mal notées en accroissant les écarts de taux. La valeur des dettes de mauvaise qualité a plongé, non pas à cause de l’inflation mais de la prime de risque, comme pour les actions.

Autre mauvais pari fait par certains comme Eurose de DNCA sur ces titres italiens ou espagnols en début d’année : les obligations indexées sur l’inflation. « Nous avons pour stratégie d’aller sur des actifs pas chers et en début d’année nous estimions que ces emprunts d’États ne l’étaient pas» explique Philippe Champigneulle qui avait aussi pris des positions importantes sur les titres mal valorisés «value» également en recul.

Rares sont donc les fonds à avoir su profiter de la légère baisse des taux sur les emprunts d’État de la zone euro à l’instar d’Invesco Multi Patrimoine. «Avec plus de diversification les fonds patrimoniaux auraient moins souffert», estime cependant Bernard Aybran, directeur de la multigestion chez Invesco.

Les couvertures de change ont aussi pu s’avérer inefficaces

Les opérations en devises n’ont pas toujours rapporté. Carmignac Patrimoine estime que le maintien de ses couvertures de changes sur le dollar a représenté un manque à gagner de 3 à 5 points. Car la hausse du dollar cette année a affecté ceux qui couvraient leurs placements en dollar, contrairement à 2017 où le dollar avait reculé face à l’euro.

Après un millésime exceptionnellement médiocre, 2019 démarre sous le sceau de la prudence, avec de grosses poches de cash et quelques paris tactiques pour les plus contrariants des gérants. Il leur faudra se montrer très habile pour remonter à la surface.

Espace Client

Espace Client