Espace Client

Espace Client

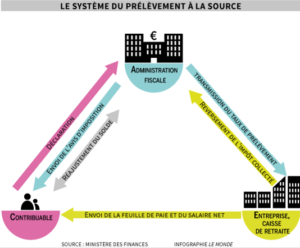

LE PRÉLÈVEMENT A LA SOURCE

Prélèvement à la source : comment ça fonctionne et combien vous paierez

S’il est bien mis en œuvre le 1er janvier, le prélèvement aura un impact sur la fiche de paie dès 2019. Cela ne signifie pas pour autant qu’il y aura une « année blanche » pour le contribuable.

L’application du prélèvement à la source a été repoussée au 1er janvier 2019, mais le sujet sème la zizanie au sein du gouvernement et de l’administration fiscale. Emmanuel Macron a déclaré, jeudi 30 août, qu’il attendait des « réponses précises à toutes les questions qui se posent encore avant de donner une directive finale ». Un peu plus tôt, le ministre de l’action et des comptes publics, Gérald Darmanin, avait confirmé l’application de la réforme au 1er janvier 2019, suivi par une communication des finances publiques.

Si elle est bien appliquée en janvier 2019, la réforme aura un impact dès cette année en termes de déclaration. Quant aux revenus 2018, redevables en 2019 en théorie et « annulés » avec la mise en place de cette disposition, il s’agira d’une « année blanche »… mais pas pour le contribuable. Explications.

Comment fonctionne le prélèvement de l’impôt à la source ?

Serpent de mer de la fiscalité, promesse de campagne de François Hollande en 2012, le prélèvement à la source consiste à retenir l’impôt directement sur le salaire du contribuable, plutôt que de le laisser percevoir son salaire, déclarer ses revenus et ensuite payer l’impôt.

Pour le contribuable, le salaire est ainsi moins élevé chaque mois, mais il n’y a plus d’argent à sortir spécifiquement pour les impôts une à trois fois par an – ou de mensualisation sur dix mois, comme le font déjà 60 % des contribuables.

Pour ceux qui ne souhaitent pas que leur employeur connaisse l’ensemble de leurs revenus ou pour ceux qui ne veulent pas tenir compte des revenus du conjoint (ou du partenaire de pacs), il va falloir opter pour un taux « non personnalisé » dans le premier cas ou pour un taux « individualisé » dans le deuxième. Ces options doivent être exercées avant la fin de l’année 2018.

Pourquoi vous payerez tout de même ?

Tous les assujettis à l’impôt sur le revenu s’acquitteront, en 2018 de leur impôt… 2017. Et l’année suivante, en 2019, si le principe du prélèvement à la source est en place, nous paierons l’impôt sur le revenu de… 2019.

Pour le contribuable, le fait de ne pas être imposé sur ses revenus 2018 ne changera donc pas grand-chose : il paiera, cette année-là, ses impôts sur ses revenus 2017. Et l’année suivante, si le prélèvement à la source démarre, il paiera également, mais pour ses revenus de l’année en cours.

En pratique, la mise en place du nouveau système se fera en deux temps :

• le taux du prélèvement appliqué entre janvier et août 2019 sera calculé à partir de la déclaration de revenus 2017 (à remplir en mai-juin 2018) ;

• il sera ensuite « rafraîchi » au vu de la déclaration de revenus de 2018 (au printemps 2019) pour s’appliquer aux prélèvements opérés entre septembre 2019 et août 2020.

Dès l’été 2019, en fonction des revenus déclarés au printemps 2019, les contribuables devraient récupérer le trop-perçu des sommes versées les sept premiers mois de l’année ; ils devront en revanche s’acquitter d’un reliquat si elles ne sont pas suffisantes.

Attention, jusqu’ici, les crédits et réductions d’impôt (emploi à domicile, aide à la personne, etc.) étaient intégrés aux tiers ou aux mensualités, les faisant baisser d’autant. A partir de 2019, ce ne sera plus possible de les étaler : l’avantage fiscal sera remboursé en une seule fois au contribuable, en septembre de l’année suivante (sauf pour les ménages les plus modestes qui auront un acompte plus tôt).

Combien cela coûtera-t-il à l’Etat ?

Si, pour les contribuables, l’année « blanche » ne change pas grand-chose, pour l’Etat, en revanche, il s’agira bien d’une année sans recettes fiscales issues de l’impôt sur le revenu. Mais le manque à gagner serait, lui, étalé dans le temps.

En 2017, le produit de l’impôt sur le revenu était supérieur à 73 milliards d’euros. Certes (deux fois) moins que la TVA, mais (deux fois) plus que l’impôt sur les sociétés. Cette somme « manquera » donc – comptablement – en 2019, même si l’Etat pourra alors compter sur les rentrées fiscales de l’année en cours. A plus long terme, l’Inspection générale des finances a estimé que le bilan entre les bénéfices attendus de la réforme pour les contribuables et les charges anticipées dans sa mise en œuvre pour l’administration fiscale et les « collecteurs à la source » serait positif.