Espace Client

Espace ClientFISCALITÉ SUR LES REVENUS ET LES PLUS VALUES 2018

18

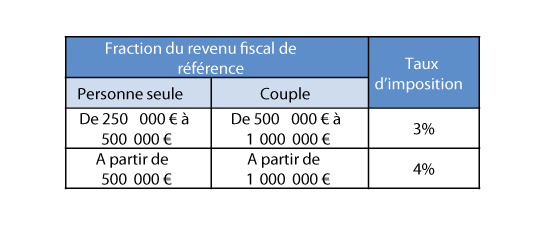

Cotisation Exceptionnelle sur les Hauts Revenus (CEHR)

Les contribuables dont le revenu fiscal de référence excède un certain seuil sont soumis à la CEHR à un taux fonction de leurs revenus et de la composition de leur foyer.

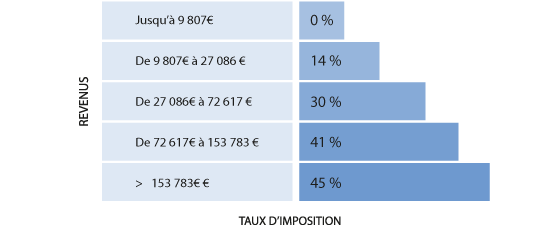

Barème progressif de l’impôt 2018 sur les revenus de 2017

Barème pour une part de quotient familial

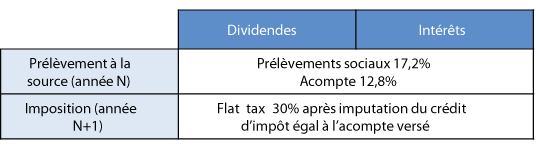

Instauration de la flat tax

La flat tax ou prélèvement forfaitaire unique (PFU) entre en vigueur à compter du 1er janvier 2018 et consiste à taxer les revenus du capital à un taux global de 30% décomposé comme suit :

• 12,8% au titre de l’impôt sur le revenu ;

• 17,2% au titre des prélèvements sociaux

Dans le cadre de la flat tax, la CSG n’est pas déductible sur les revenus de l’année N+1.

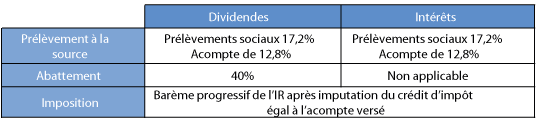

– Taxation des revenus de capitaux mobiliers à compter du 1er janvier 2018

– Taxation des gains de cession de valeurs mobilières à compter du 1er janvier 2018

Dérogation globale à la flat tax

Les revenus du capital peuvent, sur option, être soumis au barème progressif de l’impôt sur le revenu (IR).

Toutefois, cette option est globale et concerne l’ensemble des revenus, gains nets, profits et créances entrant dans le champ d’application de la flat tax.

En cas d’option pour l’IR, une fraction de la CSG (6,8%) est déductible sur les revenus de l’année N+1.

– Taxation des revenus de capitaux mobiliers à compter du 1er janvier 2018

(dérogation à la flat tax)

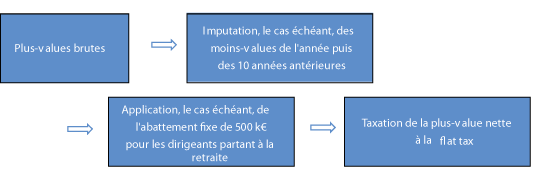

– Taxation des plus-values de cession de valeurs mobilières à compter du 1er janvier 2018 (dérogation à la flat tax)

Le cas échéant, l’abattement fixe de 500 k€ pour les dirigeants partant à la retraite peut s’appliquer mais n’est pas cumulable avec l’abattement de droit commun ou renforcé pour durée de détention.

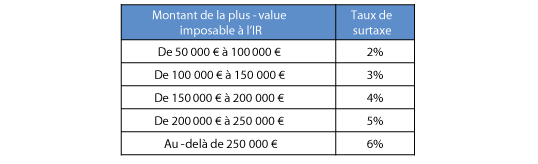

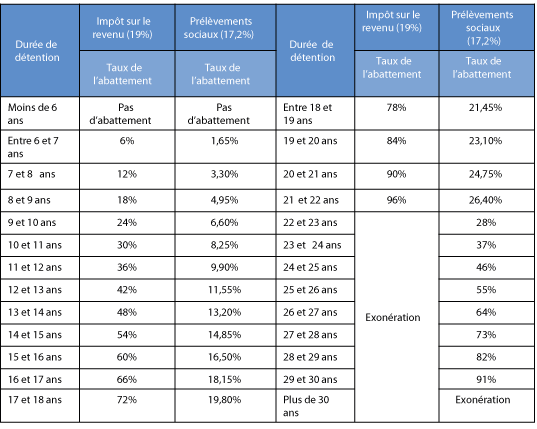

Taxation des plus-values de cessions immobilières

Outre les plus-values impactant la résidence principale et autres cas d’exonération, les gains nets de cession de biens immobiliers sont soumis à l’impôt sur le revenu (IR) au taux proportionnel de 19% et aux prélèvements sociaux (PS) au taux de 17,2%, après application d’abattements annuels en fonction de la durée de détention du bien et de la nature de l’impôt.

Les plus-values de cessions immobilières excédant 50 000 € sont soumises à une surtaxe dans les conditions suivantes :