Espace Client

Espace ClientFISCALITÉ SUR LES DONATIONS ET SUCCESSIONS 2018

17

Droits de mutation à titre gratuit (DMTG)

Les transmissions issues de donations (ou succession) sont soumises aux DMTG après application d’un abattement fonction du lien de parenté entre le bénéficiaire (ou héritier) et le donataire (ou défunt). L’anticipation de la transmission de votre patrimoine s’avère essentielle.

Exonérations et abattements 2018 – Rappel fiscal : 15 ans

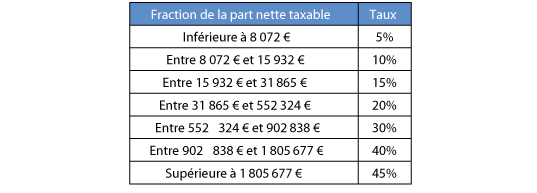

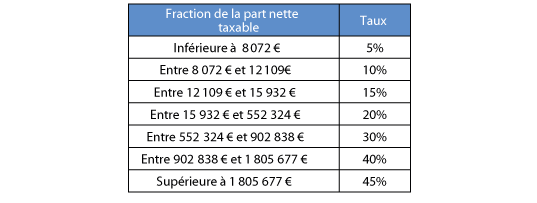

Barème des droits de mutation à titre gratuit (donation ou succession)

Entre conjoints ou pacsés (donations seulement)

En ligne directe

Entre frères et soeurs, vivants ou représentés

Entre parents et non parents

Evaluation des biens en usufruit et en nue-propriété

La transmission de la nue-propriété d’un bien permet notamment d’alléger le poids de la fiscalité supportée par les héritiers. En effet, pour calculer les droits de mutation à titre gratuit, la valeur de la nue-propriété des biens transmis est déterminée forfaitairement à une fraction de la valeur de la pleine propriété selon l’âge de l’usufruitier (valeur inférieure à la pleine propriété), en application impérative du barème fiscal codifié à l’article 669 du CGI.

A l’extinction de l’usufruit, à la suite du décès de l’usufruitier en l’espèce (article 617 du Code civil) :

• l’usufruit rejoint la nue-propriété sans que la transmission de ce droit ne soit taxable au titre des droits de succession (article 1133 du CGI) ;

• l’accroissement de la valeur du bien, entre la date de la mutation de la nue-propriété et l’extinction de l’usufruit ne supporte, lui non plus, aucune taxation.

Source : CGI, article 669