Espace Client

Espace ClientAssurance vie : Bientôt impossible de faire des versements sur le fonds euros ?

19

Voilà directement une conséquence des taux d’intérêt négatifs qui frappent aujourd’hui la France : Il pourrait rapidement être impossible de verser de l’argent sur les fonds euros des contrats d’assurance vie. Les compagnies d’assurance vie pourraient être contraintes de fermer, au moins temporairement, les nouveaux versements sur les fonds euros afin d’essayer d’en préserver le rendement à long terme.

C’est inévitable et plus la période des taux négatifs se prolonge, plus l’avenir des fonds euros est compromis et l’hypothèse de l’application de la loi SAPIN 2 se précise. Les compagnies d’assurance vie n’ont alors aucune autre alternative pour essayer de sauvegarder leur modèle économique : Interdire les nouveaux versements sur les fonds euros.

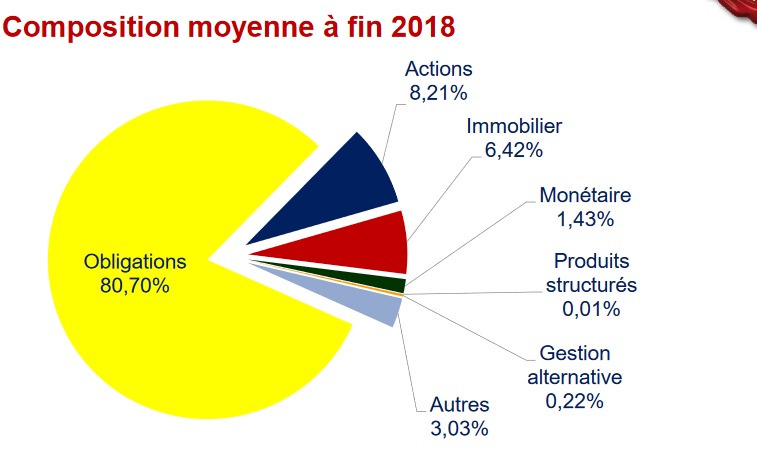

La composition moyenne des fonds euros des contrats d’assurance vie révèle une véritable bombe à retardement pour les épargnants : Le fonds euros est composé d’environ 80% d’actif obligataire, dont environ la moitié d’emprunt souverain directement concernés par les taux négatifs et entre 15% à 25% d’emprunt obligataire auprès des banques au modèle économique fragilisé par ces mêmes taux d’intérêt négatifs.

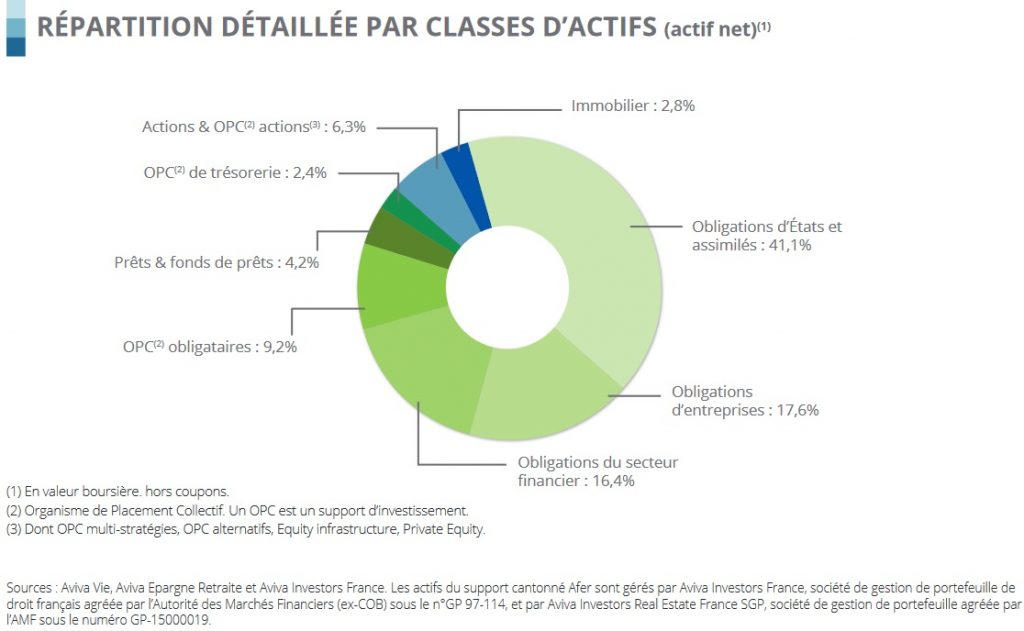

L’exemple de la composition du fonds euros de l’AFER :

Ainsi, dans cette situation peu favorable des taux négatifs, plus les épargnants versent de l’argent sur le fonds euros, plus la qualité de ce dernier ce dégrade.

La situation est inquiétante pour les épargnants en fonds euros !

- Soit les taux d’intérêt reste très bas, voir négatifs et c’est le rendement du fonds euros qui devient négatif à cause des frais de gestion prélevés par la compagnie d’assurance vie ;

- Soit les taux d’intérêt augmentent et c’est alors la loi SAPIN 2 qui pourrait être mise en œuvre afin de bloquer les rachats et protéger la solvabilité des compagnies d’assurance vie.

De nombreuses compagnies d’assurance vie s’organisent pour se protéger face à cette catastrophe qui pourrait découler des taux d’intérêt trop faibles trop longtemps.

Les premières modifient les conditions générales pour que la garantie du fonds euros excluent les frais de gestion annuels, d’autres exigent des investissements de plus en plus importants dans les unités de comptes (50% à 60% pour certaines compagnies d’assurance vie), enfin, et ce sont peut être les plus honnêtes, d’autres refusent de réduire les frais d’entrée sur le fonds euros pour décourager les versements.

Les objectifs sont alors partout les mêmes : Il faut décourager les versements nouveaux sur les fonds euros ! Dans les années à venir, le fonds euros va devenir, encore plus encore, un placement inaccessible. Commercialement, les compagnies continuent de communiquer sur des rendements relativement élevés dans un contexte de taux inférieur inférieurs à zéro, mais dans la pratique, une fois l’épargnant appâté, elles lui vendent autre chose davantage en adéquation avec son intérêt.

Pour une fois, compagnie d’assurance vie et épargnant ont un intérêt convergent. L’épargne est en danger, et la facilité du fonds n’est qu’illusoire. A court terme, le fonds euros c’est formidable ! C’est le seul placement qui combine rendement et disponibilité. Mais dans la pratique, cette liquidité et ce rendement pourraient être remise en question dans les années à venir. Les épargnants doivent trouver d’autres manières d’utiliser leur argent ! L’épargne n’est pas la solution.