Espace Client

Espace ClientModification des produits retraite par La Loi PACTE

19

La loi PACTE prévoit de faire évoluer les dispositifs de retraite actuels. L’Etat a l’ambition de développer certains produits de retraite en apportant plus de souplesse dans leurs utilisations.

Un des grands objectifs de cette loi est donc de libérer, simplifier et d’assurer la portabilité des produits d’épargne retraite. Chaque individu pourra conserver et alimenter son produit d’épargne tout au long de son parcours professionnel et la sortie en capital sera facilitée.

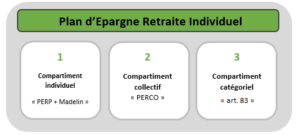

Pour cela un nouveau dispositif d’épargne retraite va être mis en place, il s’agit du plan d’épargne retraite (PER). Le PER sera décliné en version individuelle et en version collective. Tous les dispositifs de retraite supplémentaire (PER Entreprises ou article 83, PERCO, PERP, Madelin Retraite) seront regroupés en un seul produit : le PER.

Chaque PER sera constitué de 3 compartiments régis par des règles techniques, fiscales et sociales spécifiques :

– Le premier compartiment (individuel) aura vocation à accueillir les versements volontaires de l’assuré.

– Le second sera le compartiment (collectif) dans lequel seront dirigés les versements réguliers de l’employeur en matière d’épargne salariale.

– Le troisième compartiment (catégoriel) réceptionnera les versements obligatoires de l’employeur et du salarié.

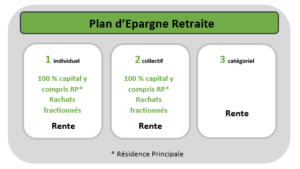

Aujourd’hui, les choix de sortie en épargne retraite sont restrictifs et imposent une rente au terme. Seul le PERP permet une sortie partielle en capital (maximum 20%) ou totale en cas d’achat de la résidence principale. Avec la refonte envisagée, l’épargnant peut récupérer en une ou plusieurs fois la totalité du capital.

Par ailleurs, la réforme va accorder aux épargnants la possibilité de récupérer avant terme le capital constitué avec les versements volontaires sur un PERCO ou sur un plan d’épargne retraite individuel (PER) pour l’acquisition d’une résidence principale. Ce déblocage anticipé viendra s’ajouter à la liste des cas exceptionnels de sortie anticipée d’une épargne.

Quelques dates à retenir sur la loi PACTE :

– 1er octobre 2019 : Lancement et commercialisation des PER, Les épargnants disposant déjà d’un ancien produit d’épargne retraite auront la possibilité de transférer leur épargne dans un nouveau produit d’épargne retraite.

– 1er octobre 2020 : Les anciens produits d’épargne retraite seront fermés à la commercialisation Les versements sur les anciens produits demeureront toujours possibles.

– 1er janvier 2023 : Date limite pour bénéficier d’un avantage fiscal exceptionnel en cas de transfert de l’assurance vie vers l’épargne retraite, à condition que les sommes soient réinvesties dans un PER et que le rachat soit effectué au moins 5 ans avant le départ en retraite.

La loi PACTE vient donc apporter une plus grande liberté dans l’utilisation de l’épargne avec une portabilité de tous les produits d’épargne retraite et des règles de fonctionnement communes. De plus la fiscalité sera harmonisée et attractive puisqu’en effet il y aura possibilité de déduire de l’assiette de l’impôt sur le revenu les versements volontaires qui sera généralisée à l’ensemble des produits d’épargne retraite.

Notre équipe reste à votre disposition pour toute information complémentaire, n’hésitez pas à nous contacter.