Baisse des marchés : un simple ralentissement de l’économie ?

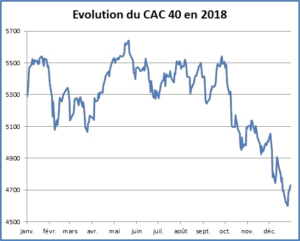

Le mois de décembre, si souvent défini comme le mois du « rallye de fin d’année », s’avère pour l’instant le plus mauvais depuis 1931 sur les indices US et le pire trimestre boursier depuis 2008.

Les marchés anticipent pour l’instant un ralentissement mais l’idée d’une récession pointe malgré tout le bout de son nez chez les plus pessimistes. « Dans un univers de liquidité moindre, toutes les stratégies gagnantes sur les dix dernières années vont être soumises à une remise en question » prévient Igor de Maack, porte-parole de la Gestion chez DNCA, pointant un dégonflement de l’inflation des actifs et une prise de conscience par les gouvernements de l’échec de la transmission de cette inflation des actifs à celle du pouvoir d’achat du plus grand nombre.

L’économie mondiale est ainsi confrontée à une combinaison croissance / inflation moins favorable. De plus, les risques à la baisse continuent de brouiller les perspectives pour l’Europe et la Chine. « Si ces risques se concrétisent, on peut s’attendre à une récession » anticipe de son côté Darren Williams, Director of Global Economic Research chez AllianceBernstein.

Car pour la première fois depuis fin 2017, nous assistons à une synchronisation de la croissance dans les principales économies mondiales. Malheureusement pour les actifs de croissance, cet alignement s’effectue à la baisse : au cours des dernières semaines, les données provenant des États-Unis, de la zone euro et de la Chine ont toutes chuté de manière abrupte.

Unigestion AM est plus préoccupée par une croissance positive mais décevante que par une récession. « Un dialogue récurrent a eu lieu entre les acteurs du marché au cours des derniers mois : suite à la baisse des marchés actions, les investisseurs commencent à se demander si nous sommes ou non dans un marché durablement baissier » explique Guilhem Savry, responsable Macro et Allocation au sein de la société. Selon les économistes, les marchés baissiers ne sont presque jamais constatés en dehors de récessions, la croissance économique positive soutenant les prix des actifs risqués. « Ces économistes présentent ensuite des preuves convaincantes suggérant que l’économie mondiale est loin d’une récession. Les investisseurs trouvent un peu de réconfort dans cet argument » poursuit Guilhem Savry.

« Si les risques politiques qui pèsent sur les marchés et qu’un ralentissement économique semblent bien intégrés, une récession mondiale n’est pas d’actualité au regard des fondamentaux de la croissance mondiale actuelle » tranche François-Xavier Chauchat, économiste chez Dorval AM. La société de gestion reste cependant particulièrement attentive aux développements des prochaines négociations politiques en cours.

Un aplatissement de la courbe implique-t-il une hausse du risque de récession ?

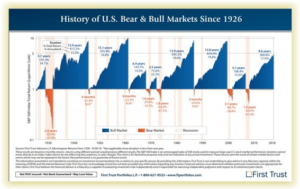

Cette analyse exclut néanmoins la pente de la courbe des rendements qui continue de maintenir certains participants du marché éveillés la nuit. Or, des inquiétudes sont suscitées par une potentielle inversion de la courbe des taux américains. Cela impliquerait que, dans un futur proche, les rendements à court terme reculent par rapport à leurs niveaux élevés, sans doute comme la conséquence d’une baisse des taux directeurs en réaction à la récession. « L’inversion de la courbe est un très bon indicateur avancé de récession ! » remarque Olivier de Berranger, Directeur de la Gestion d’Actifs de la Financière de l’Echiquier.

Les signes de baisse du moral, tels que la récente inversion de la courbe des taux américains pour la partie entre 3-5 ans, doivent donc être pris au sérieux. Mais il faut garder à l’esprit qu’historiquement, les récessions se sont déclenchées longtemps après une inversion soudaine du segment (plus important) situé entre 2 et 10 ans de la courbe des taux (17 mois après, en moyenne). « Or, celui-ci ne s’est pas encore inversé » note Peter van der Welle, stratégiste chez Robeco pour qui « le pire est peut-être derrière nous. »

Historiquement, la courbe des taux s’est inversée avant chaque récession au cours de ces 50 dernières années, avec un seul résultat positif erroné (au cours des trois derniers cycles, la courbe 2-10 ans s’est inversée 20, 35, et 23 mois avant le début d’une récession). « Un resserrement de la politique monétaire et un ralentissement du rythme de la croissance n’implique pas qu’une récession menace. Mais un infléchissement du momentum de la croissance, dans un contexte de cycle économique mature, justifie une approche plus prudente » considèrent Thushka Maharaj et Michael Albrecht, stratégistes multi-asset solutions chez JP Morgan AM.

L’appréciation de la Réserve Fédérale (Fed) quant à la solidité de l’économie américaine reste d’ailleurs globalement positive. Cependant, son Président a clairement souligné que des vents contraires se levaient et que l’incertitude grandissait sur la poursuite du rythme de l’activité. La Fed a ainsi revu sa prévision de croissance en baisse à 2,3% pour 2019 aux Etats-Unis. « Jérôme Powell a fait part de sa perplexité devant une inflation qui reste faible Outre-Atlantique malgré la vigueur du marché du travail. Cette vue nous conforte dans notre anticipation d’une inflation faible et d’un net ralentissement de l’économie américaine l’an prochain, autour de 2% de croissance pour l’année » précise Wilfrid Galand, Directeur Stratégiste chez Montpensier Finance.

Comment les marchés réagissent à ce risque ?

Les mouvements erratiques du marché se sont ainsi poursuivis en novembre et on assiste à une dichotomie croissante entre la perception des investisseurs et les messages véhiculés par les entreprises.

« La crainte d’une récession silencieuse s’installe dans les esprits, en dépit du fait que les entreprises ne constatent aucun ralentissement de l’activité » constate Jacques-Aurélien Marcireau, co-Responsable Actions internationales chez Edmond de Rothschild AM.

« Le marché est très en avance sur une possible récession » ajoute Damien Mariette, gérant actions européennes chez Sycomore AM. Celui-ci estime que si la récession ne se concrétise pas, il y a de réelles opportunités notamment sur les dossiers les plus cycliques. Et ce qui l’intéresse, ce sont des exagérations sur certains actifs.

Or, l’écart entre cycliques et défensives est à un plus haut historique avec des valeurs cycliques qui ont été fortement impactées par les craintes de récession mondiale. Et les cours de bourse des valeurs cycliques intègrent d’ores et déjà un scénario de fin de cycle brutal…

Espace Client

Espace Client