Pour le patrimoine, la soixantaine constitue une étape majeure, à négocier avec intelligence et les plus extrêmes précautions. Par Philippe Baillot, Professeur-Associé à Paris II.

En premier lieu, la soixantaine voit les actifs prendre leur retraite, à la rare exception de quelques professions libérales ou Indépendants.

Source : Conseil d’orientation des retraites

Sur le plan des revenus « professionnels », ce départ à la retraite permet de disposer d’une information majeure sur leur niveau futur. Naturellement, les nouveaux retraités garderont à l’esprit que leurs pensions subiront inéluctablement une longue érosion.

« Toi qui entres ici, abandonne toute espérance. »

La pyramide des âges française offre, en effet, la certitude de voir le pouvoir d’achat des retraites par répartition au mieux préservé, plus sûrement érodé par paliers successifs, selon les taux de croissance et niveaux d’activité à venir.

Pour autant, les nouveaux retraités disposent d’une information essentielle. Pour les plus sages, dans une tradition orientale, ils sauront de combien ils doivent diminuer leurs dépenses pour adapter leur train de vie au nouvel étiage de leurs revenus. Les moins avancés dans la voie réfléchiront au rythme de consommation de leur (éventuel) capital propre à préserver leur train de vie antérieur. Dans cette approche, l’héritage constitue la variable d’ajustement.

Le départ à la retraite nécessite, en toute hypothèse, d’appréhender la réalité de l’espérance de vie aux âges considérés (I), pour écarter nombre de choix patrimoniaux traditionnels (II), propres à transformer l’impétrant en cigale qui « Se trouva fort dépourvue Quand la bise fut venue ».

- Le « risque de longévité » (nouvel oxymore patrimonial)

Le cœur de toute stratégie patrimoniale réside en l’appréhension exacte de l’espérance de vie. En son absence, le risque encouru est de survivre à son capital, avec pour conséquence de dépendre de la solidarité familiale, voire publique.

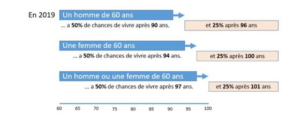

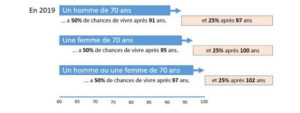

Or, à l’encontre de leur croyance, les récents retraités ont un horizon patrimonial de trente à quarante ans. Ainsi un couple traditionnel, âgé de 60 ans, a-t-il 25 % de « chances » de voir un de ses membres être centenaire. En pratique, cinq fois sur six, le conjoint survivant sera Madame. En toute hypothèse, l’approche patrimoniale s’en trouve nécessairement impactée.

La nouveauté des choix patrimoniaux à mettre en œuvre s’observe tout autant à 70 ans. Un couple classique de cet âge a, en effet, 50 % de chances de compter un membre encore vivant 27 années plus tard !

Dans une approche post-moderne, il est loisible d’observer que l’union de deux hommes dégradera mécaniquement cette espérance, tandis que celle de deux femmes l’améliorera.

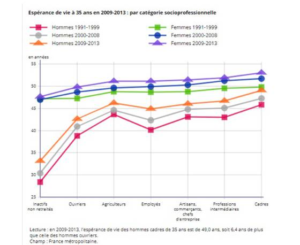

Naturellement, ces hypothèses actuarielles ne revêtent aucun caractère prédictif sur un plan individuel, en l’absence de toute dimension médicale. Il reste simplement à noter que la profession exercée ou la classe sociale ne sont pas plus neutres patrimonialement qu’en termes de longévité.

Source : Insee, échantillon démographique permanent

Pour finir d’éclairer les choix patrimoniaux induits, il importe d’observer que le risque de disparaître dans l’année est faible jusqu’à 80 ans, pour naturellement ne cesser de croître à compter de cet âge.

Aussi, sur le plan de l’organisation patrimoniale, importe-t-il d’envisager toujours l’économie de solutions viagères, voire de couvertures d’assurance, tant le coût de la prévoyance s’avère modéré, même à des âges antérieurement dits canoniques.

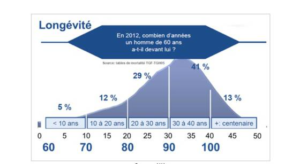

Pour permettre une meilleure appréhension des conséquences patrimoniales de ces données démographiques, il suffit d’observer qu’un homme de 60 ans n’a que 5 % de (mal)chances de disparaître avant ses soixante-dix ans. La décennie la plus meurtrière restant la 9ème.

Source : AXA

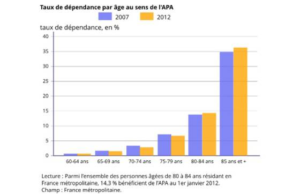

Pour autant, la survie ne s’accompagne pas nécessairement d’un bon état de santé. En particulier, la probabilité de la survenance d’un état de dépendance va naturellement s’accroître à l’avenir au sein d’une population vieillissante. Elle touche déjà 7,8 % de la population des plus de 60 ans selon l’Insee. Son coût, en l’absence de prise en charge collective, soulève de lourdes problématiques en termes d’assurance et plus encore de consommation du capital détenu.

Source : Drees, Insee

- Les erreurs patrimoniales à éviter

Une appréhension effective des données actuarielles est seule propre à permettre d’éviter nombre d’erreurs financières, patrimoniales ou encore civiles.

Sur un plan financier

Au regard de leur horizon de vie, nos fringants sexagénaires doivent mettre en œuvre des stratégies financières entièrement nouvelles.

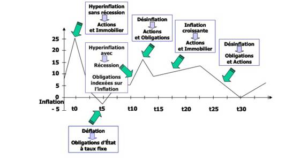

Sur trente ou quarante ans, ils sont, en effet, certains d’avoir à faire face à une succession de cycles économiques (de déflation, d’inflation, de récession). Naturellement, leur rythme d’apparition, leur durée, leur profondeur… restent inconnus. À de tels horizons, la seule certitude est qu’aucune solution financière univoque ne saurait les traverser sans dommages extrêmes (à l’image des obligations en cas de reprise de l’inflation).

Sur ces nouveaux horizons, l’essentiel est donc d’exclure toute rigidité dans la gestion patrimoniale. Sans naturellement prétendre procéder aux nécessaires arbitrages à l’instant optimum, le Must consistera toujours à pouvoir arbitrer entre les classes d’actifs, pour adapter les avoirs détenus à la succession des cycles économiques. À cette condition seulement, sera-t-il possible aux retraités de préserver leur pouvoir d’achat pour faire face aux objectifs arrêtés, à différents horizons dans le temps.

Ainsi un jeune retraité – faute d’une quelconque prescience – se trouve-t-il dans l’obligation absolue de diversifier son patrimoine et d’en exclure toute rigidité, pour espérer en préserver le pouvoir d’achat « le reste de son âge », quel que soit l’ordre de succession de ces cycles.

Ponctuellement, la phase actuelle de taux longs exceptionnellement bas – illustrée par l’émission de l’OAT à 10 ans à 0,53 % – place les rentiers (récents retraités, cessionnaires d’entreprises) dans l’obligation nouvelle de prendre des risques explicites. En effet, les fonds en euros, au terme d’une phase trentenaire de baisse des taux, ne sont plus en situation d’offrir comme par le passé des caractéristiques désormais clairement antinomiques : un rendement élevé, une garantie du capital et la liquidité. Demain, l’absence de prise de risques explicites s’accompagnera, à terme, d’une perte certaine.

Ainsi, sur le seul plan financier, les horizons considérés devraient conduire à nombre de prises de conscience, à l’image de l’absurdité nouvelle :

– d’être liquide, au lendemain d’un départ à la retraite ou d’une cession d’entreprise, au regard de l’absence actuelle de rémunération de la liquidité ;

– d’exiger une garantie quotidienne de son capital, hors de propos (et désormais hors de prix) sur les durées considérées ;

Naturellement, la pédagogie à mettre en œuvre sera lourde pour désintoxiquer les épargnants des caractéristiques passées de leurs chers fonds en euros ou, plus globalement, de leur appétence (très française !) pour les actifs (dits) garantis (Livrets, …). Les particuliers raisonnent comme un rétroviseur, alors même que la poursuite des courbes passées constitue le niveau zéro de la futurologie. En toute hypothèse, il leur reviendra demain de souscrire à une offre entièrement nouvelle (actions cotées, private equity, voire actifs étrangers, …) pour tenter de préserver le pouvoir d’achat de leur capital sur la longue durée.

La détention d’actifs immobiliers soulève autant d’interrogations nouvelles.

En premier lieu, l’immobilier d’usage – résidence principale, voire secondaire – doit être adapté, sans tarder, aux outrages de l’âge. Leur planitude constituera clairement un Must…

L’immobilier de rapport peut rapidement s’avérer excessivement lourd à gérer. L’avancement de l’âge conduira à privilégier l’immobilier papier.

En toute hypothèse, la mobilisation d’actifs immobiliers réels pour faire face à la survenance, par exemple, d’une situation de dépendance s’avèrera toujours plus délicate que celle de valeurs mobilières. La cession de leur nue-propriété constituant alors l’arme fatale, aux dépens des héritiers.

Sur un plan patrimonial

La prise de conscience de cette longévité nouvelle, jusqu’aux âges les « plus avancés », appelle une transformation profonde des stratégies patrimoniales.

À titre d’exemple, son appréhension devrait raréfier les donations. En effet, rares sont les patrimoines qui offrent la certitude de pouvoir se dépouiller de son vivant, sans que les capitaux transmis viennent à manquer pour financer les besoins du quatrième âge, a fortiori en cas de survenance d’une situation de dépendance. Ainsi toute donation – sauf pour quelques rares happy few – devrait être conditionnée à la réalisation d’un véritable « test de résistance » du patrimoine détenue à des hypothèses extrêmes de survie.

Cette observation vaut également pour les donations de la nue-propriété d’actifs immobiliers. Cette opération est trop souvent présentée comme « exclusivement » de nature à optimiser une succession future. Or, elle a également pour conséquence inéluctable – quelle que soit l’éventuelle élégance de la rédaction des actes passés ou statut des SCI interposées – de limiter la possibilité de mobiliser les actifs considérés, pour faire face à l’hypothèse d’une dépendance lourde et durable.

Selon une logique proche, et dans une approche stoïcienne – propre à n’offrir que d’heureuses surprises ! – les parents auront garde d’organiser la gestion de leur patrimoine sans anticiper une quelconque aide de leur progéniture. Parfaite, celle-ci aura pu, en effet, s’installer en Australie… Dans l’hypothèse inverse, les pièces rapportées auront fini de la persuader qu’un Formule 1 constitue le sommet du luxe pour des (beaux-) parents âgés. Les arbitrages patrimoniaux effectués ne seront, dès lors, guère en faveur du « confort » des plus anciens.

Sur le plan civil

Enfin, l’heureux recul de l’âge de la mort s’accompagne presque mécaniquement – en l’état actuel de la science médicale – d’un accroissement, massif en nombre, des problématiques de protection et de leur allongement en termes de durée.

Aussi les mécanismes civils de protection des personnes fragiles (mandat de protection future, curatelle, tutelle, …) devraient-ils voir leur mise en œuvre se généraliser. Anticipée, leur mise en place sera toujours moins douloureuse.

Quant à la question de l’abus de faiblesse, elle pourrait devenir centrale en matière de conseil patrimonial – à l’exemple du très médiatique procès de l’entourage de Liliane Bettencourt, jusqu’à ses Conseils –, au regard de l’âge toujours plus avancé des détenteurs du capital et d’enjeux financiers accrus avec la concentration croissante du capital entre des mains chenues.

Si « la vieillesse est un naufrage », l’anticipation de sa nouvelle durée permettra seule d’en éviter les écueils patrimoniaux.

Espace Client

Espace Client