Espace Client

Espace Client

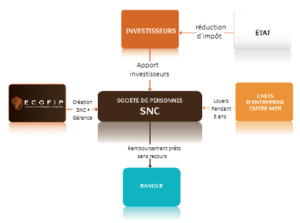

ECOFIP : RÉDUIRE VOS IMPÔTS GRACE A LA LOI GIRARDIN INDUSTRIEL

Objectif de la Loi Girardin Industriel

Ce dispositif permet de bénéficier d’une réduction d’impôt en investissant dans les DOM et COM.

LA RENTABILITÉ DE L’INVESTISSEMENT EST DE 15 % RAPPORTÉE À LA MISE DE FONDS DE L’INVESTISSEUR JUSQU’AU 30 SEPTEMBRE, ENSUITE DE 14 % JUSQU’À LA FIN DE L’ANNÉE.

Le dispositif de la Loi Girardin industriel est un mécanisme de défiscalisation permettant d’obtenir une réduction d’impôt en une fois l’année suivant la souscription. Cela signifie que vous pouvez renouveler l’opération chaque année et ainsi moduler votre investissement pour tenir compte au plus juste de l’évolution de votre impôt.

Ce dispositif s’adresse à tout contribuable résident fiscal français et assujetti à l’Impôt sur le Revenu des Personnes Physiques à hauteur de 4 000 euros minimum.

Exemple : Un couple marié vivant en Métropole avec 2 enfants à charge et percevant 100 000 € / an

Impôt théorique à payer sur les revenus sans utiliser la LOI GIRARDIN

Votre revenu brut global (après abattement) : 90 000 €

Votre revenu net imposable (après déduction des charges) : 90 000 €

Vos charges : 0 €

Votre impôt théorique (avant défiscalisation) : 12 531 €

Impôt théorique à payer sur les revenus avec la LOI GIRARDIN

Rentabilité : 15 %

Votre réduction d’impôt possible : 12 531 €

Votre impôt à réduire : 12 531 €

L’apport de votre souscription : 10 897 €

Votre Impôt restant dû : 0 €

Taux d’imposition après souscription : 0 %

RÉALISEZ VOTRE SIMULATION :

Comment se déroule l’opération ?

Etude de votre plafond de niches fiscales.

Dans le cas où aucune autre niche fiscale n’est utilisée, le montant maximum de la réduction d’impôt est de 40 909 € (représentant à ce jour un apport de 35 573 €).

À l’été 2020, récupération de l’apport majoré de 15 % (pour les souscriptions réalisées avant le 30 septembre).

Notre équipe reste à votre disposition pour toute information complémentaire.